複式簿記の簡単な流れ

家計簿と複式簿記の違い

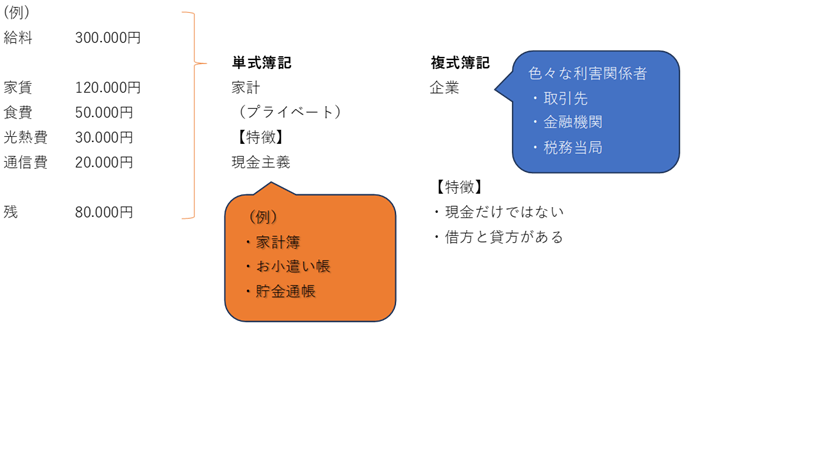

家計簿と複式簿記は、どちらもお金の管理に役立つ方法ですが、その目的や記録の仕方に違いがあります。

1. 家計簿

- 目的: 主に家庭の収支(収入と支出)を記録し、管理するためのものです。

- 形式: 一般的には、月ごとの収入や支出の金額を記録するシンプルな方法です。収支の項目ごとに「収入」「支出」「貯金」などを整理し、バランスを取ることを目的としています。

- 特徴: 収支の簡単な記録が中心で、日々の支出の詳細(食費、光熱費、交通費など)を見える化するために使われます。複式簿記のような仕組みは基本的に必要ありません。

2. 複式簿記

- 目的: 事業の財務状況を詳細に記録し、企業や法人(色々な利害関係 取引先、金融機関、税務当局)の経済活動を正確に把握するための方法です。事業や組織が行う取引を、仕訳帳に「借方」と「貸方」の両方で記録します。

- 形式: すべての取引は、借方(左側)と貸方(右側)の両方に記録され、資産、負債、資本、収益、費用などを厳密に管理します。このため、複式簿記を使うと、財務諸表(貸借対照表や損益計算書)を作成できます。

- 特徴: 収入や支出だけでなく、資産や負債、資本の変動も記録します。取引が常に「借方」と「貸方」でバランスを取ることにより、正確な財務状況が把握できる仕組みです。

主な違い

- 目的の違い: 家計簿は主に個人または家庭の収支管理のため、複式簿記は法人や事業の財務状況の正確な把握のために使います。

- 記録の仕方: 家計簿はシンプルな収支の記録ですが、複式簿記は取引を借方と貸方に分け、詳細に記録します。

- 対象: 家計簿は個人や家庭向け、複式簿記は法人や事業向けです。

簡単に言うと、家計簿は日常の簡単な収支管理、複式簿記は事業や法人の経済活動を正確に記録するための高度な方法です。

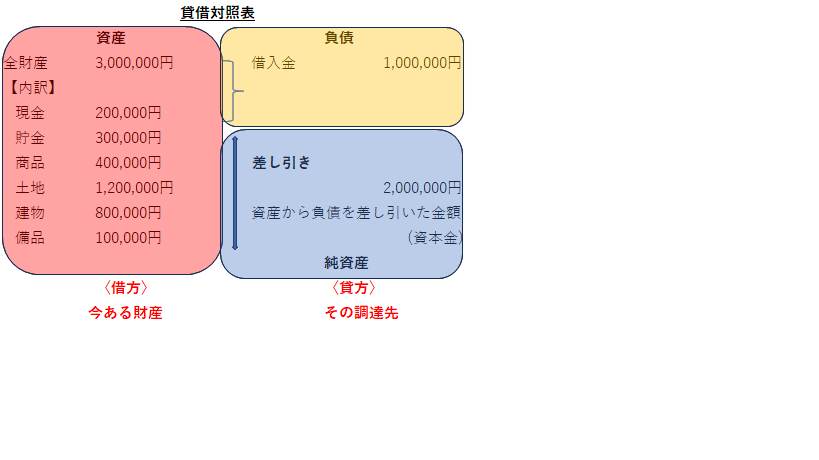

貸借対照表

貸借対照表(たいしゃくたいしょうひょう)は、企業の財政状態を示す財務諸表の一つで、特定の時点における企業の資産、負債、純資産の状況を把握するために使用されます。英語では「Balance Sheet(バランスシート)」と呼ばれます。

貸借対照表は大きく次の3つの部分に分かれます:

- 資産 (Assets)

企業が保有する価値のあるものを示します。資産はさらに以下のように分類されます:- 流動資産(短期間内に現金化できる資産):現金、売掛金、在庫など

- 固定資産(長期間使用される資産):土地、建物、設備、長期投資など

- 負債 (Liabilities)

企業が返済しなければならない義務を示します。負債も次のように分類されます:- 流動負債(1年以内に支払う必要がある負債):買掛金、短期借入金など

- 固定負債(1年以上にわたって支払う義務がある負債):長期借入金、社債など

- 純資産 (Equity)

企業の資産から負債を引いた残りの部分で、企業の所有者が持つ資産のことです。株主資本、利益剰余金などが含まれます。

貸借対照表の基本的な式は次のようになります:

資産 = 負債 + 純資産

つまり、企業が持っている資産は、どこから調達されたか(負債化か純資産か)で表されます。この関係が「貸借対照表」の名前の由来です。

貸借対照表は、企業の経営状態を把握するために非常に重要な情報を提供し、投資家や銀行、経営者などが企業の健全性を評価する際に利用されます。

借方・貸方とは?

「借方(かりかた)」と「貸方(かしかた)」は、帳簿や会計における基本的な用語で、仕訳(取引を記録すること)において使われます。これらは、取引が企業の財務状況に与える影響を記録するためのもので、特に「複式簿記」において重要な役割を果たします。

1. 借方(かりかた)

- 借方は、資産の増加や負債・資本の減少を示します。

- 具体的には、企業が何かを受け取ったり、資産が増加したりする場合に記載されます。

- 一般的に、借方には「資産の増加」「費用の発生」などが記録されます。

例:

- 現金が増加した場合:現金(借方)/売上(貸方)

- 仕入れを行った場合:仕入れ(借方)/買掛金(貸方)

2. 貸方(かしかた)

- 貸方は、負債の増加や資産の減少、自己資本の増加を示します。

- 具体的には、企業が何かを支払ったり、負債が増加したりする場合に記載されます。

- 一般的に、貸方には「負債の増加」「収益の発生」などが記録されます。

例:

- 売上があった場合:売上(貸方)/現金(借方)

- 借入金を受けた場合:現金(借方)/借入金(貸方)

複式簿記における記録の基本

〇1 <財源のイメージ>

借方=今あるもの/貸方=その出所

(例)現金200万円を出費して店を開業した。

借方=現金200万円/貸方=資本金200万円

〇2 <等価交換のイメージ>

貸方=(借りて)入ってきた。増えた。得られた。

/貸方=(貸して)出ていった。減った。失われた。

(例)50万円の商品を仕入れて、代金は現金払いとした。

借方=商品50万円/貸方=現金50万円

このように、「借方」と「貸方」は、取引が企業の財務状況にどう影響したのかを表すために使われます。

なぜ費用は借方、収益は貸方なのか

<等価交換にならない取引>

(例)電話料金を¥5.000で支払った。

借方=通信費5.000/+貸方=現金5.000

【便益として消費された=費用】

(例)50万円で仕入れた商品が80万円(現金)で売れた。

借方=現金80万円/貸方=商品50万円

商品売買益30万円

【対価なしで済んだ=収益】

仕訳と勘定記入

仕訳=お金や物が動く「取引」を借方/貸方に整理すること

(例)現金200万円を出費して当店を開業した。・・・取引

(借)現金 200万円/(貸)資本金 200万円・・・仕訳

勘定記入=仕訳した内容を各勘定科目ごとの勘定口座に記入

(T字型フォーマットの場合)

財務諸表 貸借対照表(B/S) 損益計算書(P/L)

各勘定科目の残高を財務諸表へ集約

※資産・負債・純資産は貸借対照表(B/S)へ集める